- TOP

- Enriching+TOP

- 住商での実務経験を武器に、会計の国際舞台へ!青学教授が語る、世界のルールを創る仕事

2025.11.18

Culture

住商での実務経験を武器に、会計の国際舞台へ!青学教授が語る、世界のルールを創る仕事

住友商事(以下、住商)を退職後、別のフィールドで活躍するアルムナイ社員(=OB・OG/※1)にスポットを当てる本企画。第三弾の今回は、住商で会計業務に従事し、IFRS(国際財務報告基準)の策定に尽力した後、現在は青山学院大学 大学院 会計プロフェッション研究科の特任教授として後進を育成する鶯地隆継(おうちたかつぐ)さんにインタビュー。住商での30年間の現場経験を武器に、国際的な会計基準の設定という大仕事に挑んだキャリアストーリーをお届けします。

-

青山学院大学 大学院 会計プロフェッション研究科 特任教授

鶯地 隆継

1981年住友商事に新卒入社し、主計部で一貫して会計業務に従事。ロンドン駐在を経て、J-SOX・内部統制プロジェクトリーダーを務める。2006年にIFRS(国際財務報告基準)解釈指針委員会委員となった後、2011年に住友商事を退職し、IASB(国際会計基準審議会)理事に就任。2024年より現職。

面白いじゃないか! 米国会計基準との出会いから、会計一筋の道へ

まずは、鶯地さんが住商へ入社された理由と、最初の業務について教えてください。

関西色が強く堅実な社風にひかれて入社しました。当時はニクソンショックの影響で金融業界が大きく動いた時代であったことから為替に興味を持ち、為替を扱う財務部門を希望しましたが、配属されたのは現在の主計部でした。しかし、担当業務にあまり興味が持てず、最初の数年間は仕事に対する意欲があるとはいえない状態でした。

その状況が変わったきっかけは何ですか?

入社5年目に、米国会計基準の連結決算担当になったことです。それまでは、会計は決められたルールに従って単純処理をする仕事だと思っていたのですが、米国会計基準では、企業活動の全体像を見渡して取引の経済的な実態をとらえ、実態通りに表現しようと考えます。この考え方に触れ、「これは面白い!」と感じました。さらに、こうした世界経済の土台となる会計基準がFASB(米国財務会計基準審議会)という組織の、たった7人のメンバーで決められているという事実を知り、非常に感銘を受けました。

米国会計基準の考え方について、リース会計で説明しましょう。オフィスでテーブルをリース契約で借りる場合、契約書上は「借り物」なので自社の資産ではありません。しかし、そのテーブルの賃貸料を何年も払い続けた場合はどうでしょうか。実質的には「資産」と呼べますよね。こうした場合、米国会計基準では会社の資産として扱い、バランスシート(企業の財政状態を示す財務諸表)に記載します。このように、あくまで「形式ではなく実態に着目する」のが、米国会計基準の特徴なのです。

米国会計基準との出会いが決定打となり、住商に在籍した30年間から退職後のキャリアに至るまで、私は会計の専門性を高める道を一筋に歩むことになりました。

会計の世界で、「草野球」が「メジャーリーグ」を圧倒した

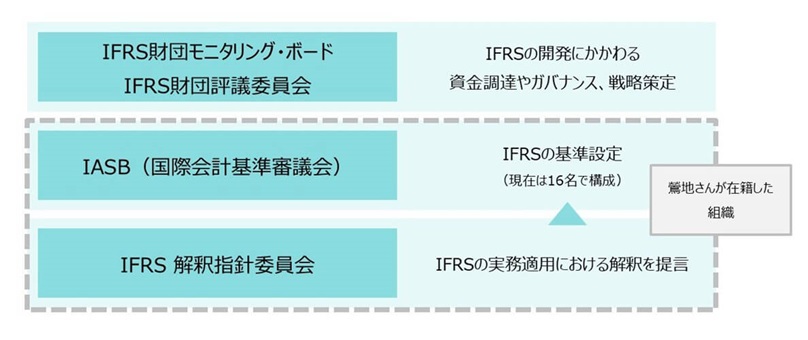

2006年には、住商に在籍しながらIFRS(国際財務報告基準)解釈指針委員会の委員に抜てきされ、国際舞台に立つことになります。

住商のOBで、私が担当する米国会計基準の前任者でもあった山田辰己さんが当時、IASB(国際会計基準審議会)の理事を務めておられました。その山田さんに推薦され、会社の業務と並行して委員を務めることになりました。IASBは、世界共通の会計基準を目指して策定されたIFRSの基準設定機関です。IFRS解釈指針委員会は、IASB傘下の組織として、IFRSの実務適用における解釈を決める重要な役割を担っています。私が着任した2006年には、IFRSの原理原則は示されていても、各基準の解釈についてはまだ十分な整備がなされていませんでした。

国際機関での経験は、どのようなものでしたか?

私以外のメンバーは、世界的な監査法人の責任者を務める専門家たちで、最初はメジャーリーグのバッターボックスに草野球しかしたことのない人間が立たされたような感覚で、気後れしました。ところがいざ具体的な議論に話が移ると、住商での実務経験がある私の方が会計の専門家より詳しい分野もあることが、次第に明らかになってきました。

その一つに、露天掘り鉱山※の「剥土(はくど)費用」についての議論があります。露天掘り鉱山では、鉱石を採掘する前に表面にある大量の土を取り除く(=剥土する)必要があります。この剥土費用をどう会計処理するか、IFRSでは同様の規定がなく、各企業で会計処理にばらつきが出ていました。土を取り除いている間は、当然コストがかかります。では、剥土費用はただの「コスト」なのか?それとも、将来の成果を見越せば「資産」ではないのか?住商は露天掘り鉱山プロジェクトを手がけているため、この論点について実務を熟知している社員に相談して、議論することができました。

※露天掘り鉱山とは、地表から階段状に掘り進めて鉱石を採取する方法です。地下に坑道を掘る必要がなく、広い範囲を効率的に掘削できるため、大規模な鉱石採取に適しています。

住商での経験と人脈を武器にして、国際舞台で会計の専門家たちと議論できたのですね?

その通りです。この時ほど、住商のビジネスの多様性に助けられたことはありません。私はありとあらゆる分野の頼もしい相談相手に後ろから支えられ、胸を張って会議に臨むことができたのですから。住商における現場の仕事は末端業務だと考える社員の方もいるかもしれませんが、それは違います。一流の総合商社として第一線で活躍する住商は、それぞれの分野において、世界に誇れるトップレベルの仕事をしている。委員会での経験を経て、それがはっきりとわかりました。

そして会計には、「全ての経済活動を包み込んで説明する」という機能が求められていますから、会計に携わる人間は、あらゆる経済活動を理解しておく必要があります。その意味においても、多様なビジネスを展開する住商で生きた経験を積めたことは、私にとって何よりの財産になりました。

わずか14人の専門家で、世界経済の土台となるルールを創る

2011年には住商を退職し、IASB理事に就任されました。

IASBの理事を務めていた山田さんの任期が満了となり、IFRS解釈指針委員会での仕事が評価されて、後任に選定されることになりました。IASBは、先ほどお話ししたFASBに倣って14人のメンバーで構成されていますが、理事になるには独立性のルールがあり、住商を退職する必要がありました。

IASB理事として、難しかったことは何ですか?

IASBは、各国から会計分野の専門家が集まって議論する場です。日本人は私一人でした。もし会議で私が日本の利益の代弁者のような発言をしたなら、「専門家としての意見を持たない価値のない人間」と見なされてしまいます。その一方で自分だけが知っており、他のメンバーが関知していない日本特有の経済の実態があるのも事実であり、それに触れることなく議論を進めると会計基準の質が下がってしまいます。そのため「質の高い会計基準を創る」という目的をぶれずにもちながら、日本の経済実態を俎上に載せる、中立の立場を保つことに細心の注意を払いました。ですが、「自分たちが世界のルールを創っている」というやりがいは本当に素晴らしかったです。

現在は教育の世界で活躍されています。ビジネスとは違う面白さはありますか?

IASB理事は2019年まで、8年間務めました。その後、監査法人トーマツでパートナーを務めた後に、国際会計研究学会でご縁があり、現在は青山学院大学院 会計プロフェッション研究科の特任教授として、次世代の会計専門家の育成に携わっています。

実は、大学教授は学生時代の憧れの職業でした。実際に就任してみると、90分間、学生にとって面白い授業を行うための準備は予想以上に大変ですが、学生とともに自分自身も学びを深められるという喜びがあります。会計の本質を、30年間の住商での実務経験を通して伝えることができるのは最大の強みだと思っています。

決算報告から感じ取れる、住商の「誠実さ」・正直な開示姿勢

鶯地教授が考える、「会計の本質」とは何でしょうか?

ダイナミックに推移する経済の実態をとらえて表現し、投資家に向けて発信することではないでしょうか。会計は、数学のような絶対的な正解がない中、議論に議論を重ねて合意点を見いだしていくのが特徴です。では、何を判断基準にして合意点を見いだすのか?よりどころとなるのは、投資家が意思決定するために役立つ情報となるよう、いいことも悪いことも包み隠さずに提供しようとする姿勢です。これを「True and fair view(真実かつ公正な見解)」と呼びます。

私が深く関わってきたIFRSは、「細則主義」と呼ばれる日本の会計基準に対して、「原則主義」をとっています。原理原則のみを示すIFRSの方が一見、縛りが緩く見えるのですが、実際には会計に関わる一人ひとりに「何が真実なのかを見極める目」を要求する、ある種の厳しさを持った会計基準といえますね。

住商は、会計の本質をとらえていると思いますか?

もちろんです。「投資家に有用な情報を伝える」という会計本来の目的を外すことなく、「True and fair view」の理念をもって会計と向き合う住商の会計チームは、間違いなく日本のトップクラスだと断言できます。住商の決算発表を見ていると、予想が外れたことやうまくいかなかったことも含めて実態を正直に、透明度高く開示していることが伝わってきます。そしてその開示姿勢に、住商が大切にする「誠実さ」がよく表れています。

最後に、これからの住商に期待することを教えてください。

現在の住商は、多様なビジネスに即したIFRSへの理解が進み、どんどん会計の専門性が高まっていると感じています。今、企業は、より透明性の高い情報開示が求められているだけでなく、従来の貨幣概念を塗り替える暗号資産の台頭や、専門職の役割に見直しを迫るAIの進化など、さまざまな変化にも直面しています。ぜひ住商の皆さまには、会社の外に飛び出して多様な業種・業界の人々と触れ合い、自分の視野を広げるとともに、優れた専門性と多様なビジネスへの理解をもって、これらの課題をブレイクスルーするリーダーになってほしいと思います。そして自信と誇りを胸に、ぶれない理念を軸にした会計をさらに極めてほしいですね。期待しています。

Recommend

Ranking

2026.7.2

Business

フュージョン発電を夢で終わらせない!フュージョン派生事業から発電実装へと向かう、住商の戦略